电子行业董秘的硬核生存法则:从技术黑话到资本市场的穿透式沟通

2019年夏天,我第一次以投资者关系负责人的身份参加电子行业策略会,彼时行业正处于半导体国产替代的热潮中。坐在我对面的是一位掌管百亿基金的基金经理,他开门见山地问了一个让我后背发凉的问题:“你们fab的28nm良率爬坡到多少了?竞争对手是多少?”

那是我第一次意识到,电子行业董秘的门槛,远比外界想象的要高得多。这不是一份靠“加强学习”就能胜任的职位,而是一个需要技术理解力、资本敏锐度、合规意识三者缺一不可的复合型岗位。

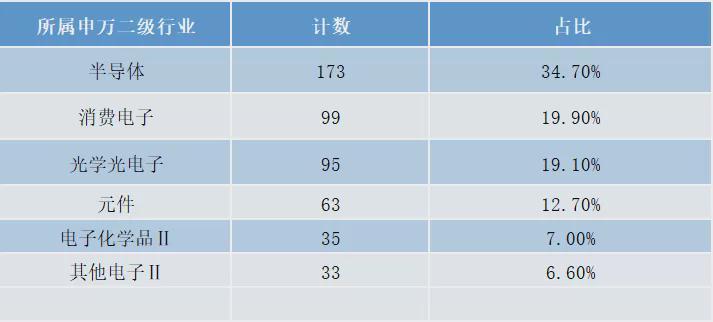

498家上市公司背后的产业结构真相

截至2026年4月,申万电子行业A股上市公司498家,总市值14.9万亿元,占全市场市值的超12%。这个数字看似光鲜,但如果把视野拉大到整个产业坐标系,就会发现A股上市公司不过是冰山一角。

国家统计局数据显示,2025年1—11月,全国“计算机、通信和其他电子设备制造业”规模以上企业达30507家,A股上市公司在规上企业中占比仅1.62%。若计入数以十万计的小微工厂、代工厂、贸易商、配套加工企业,全行业企业总量约15万—20万家,上市公司占比不足0.3%。

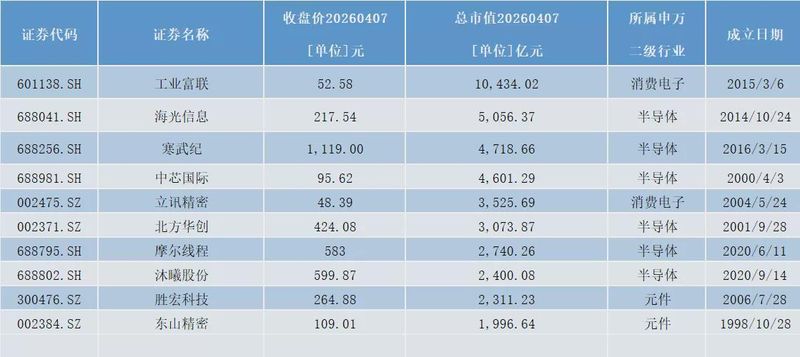

极度细分、高度专业化,是这个产业最本质的特征。从硅料、硅片、特种气体、光刻胶,到EDA设计、晶圆制造、封装测试,再到零部件、模组、终端组装,每一个环节都可以拆出数十个细分品类。这也解释了为什么电子行业是A股马太效应最显著的行业之一——2021年市值榜单由消费电子果链龙头主导,2023年以来AI大模型引爆算力需求,寒武纪、海光信息、工业富联先后跻身前列,5年时间价值重心已从消费电子代工转向国产算力与半导体自主可控。

被误解的“高精尖”标签:毛利率中游的真相

外界对电子行业的最大误解,就是“高精尖必然高利润”。真实数据是:2021年行业景气高点整体毛利率约28%,净利率超6%;2022—2023年手机砍单、面板暴跌、库存高企,毛利率跌至15%—18%,净利率压缩至3%—4%;2024—2025年AI算力拉动周期回升,毛利率回升至25%—26%,净利率回升至4.5%—5%。

过去五年,行业毛利率在15%—28%之间剧烈波动,像坐过山车一样在繁荣与出清之间反复摇摆。真正享有稳定高毛利的,只有少数头部芯片设计企业;大量中游组件、制造、代工企业,依旧在重资产、强周期、低毛利的现实中艰难运行。

董秘不可替代的五项硬核能力

电子行业董秘面对的是一群极其专业的受众——散户会追问良率、研发进度、专利布局,机构会质疑制程节点、客户集中度、库存周期,监管会关注重大合同、技术突破、出口管制风险。套话式回复在这个行业完全失效。

第一,基础技术理解力。不懂制程、良率、封测、晶圆、Chiplet等核心概念,便无法应对专业追问,更无法在信息披露中把握边界。

第二,行业周期高度敏感。库存、价格、创新、砍单周期直接影响业绩,董秘需要提前预判业绩波动,而非事后被动解释。

第三,信披密度与风险更高。重大合同、技术突破、产能投产、客户认证、专利诉讼、出口管制风险均可能构成强制披露事项,容错率极低。

第四,投资者沟通高度硬核。电子行业董秘的日常,就是在技术黑话、商业机密、监管规则、投资者情绪之间寻找一条狭窄而安全的通道。

第五,跨境合规压力突出。果链、海外专利、出口管制等事项,要求董秘深度参与合规体系建设。

三个案例揭示的生存逻辑

工业富联董秘刘宗长2024年税前薪酬426.79万元,为行业公开可查最高。这份高薪对应的是年营收超千亿、员工数十万、客户遍布全球的巨无霸企业,以及跨境合规、汇率波动、机构密集调研、重大合同披露、算力舆情管控等高复杂度事项。高薪的本质是风险与责任的定价。

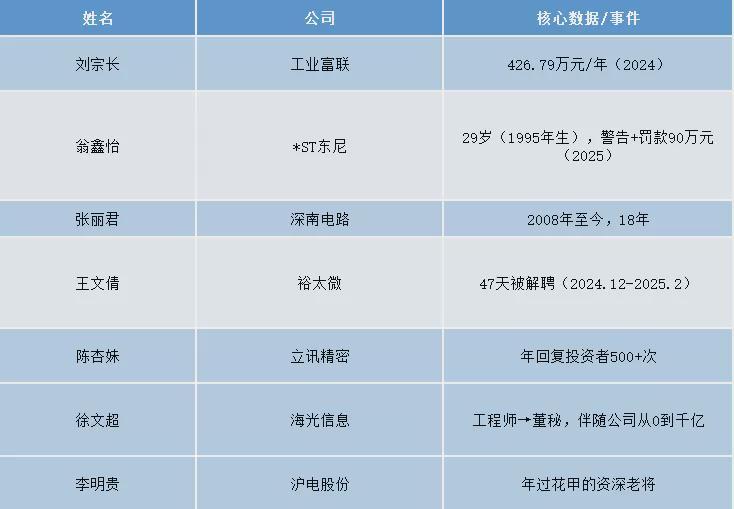

裕太微董秘王文倩2024年12月获聘,2025年2月即被解聘,任期仅47天。科创板对董秘能力的极致要求——既要懂技术,又要回应国产替代追问,还要应对监管问询——让不合适的候选人快速出局。

深南电路董秘张丽君自2008年担任董秘至今,连续任职18年,经历了PCB行业爆发、产能扩张、价格战、汽车电子崛起等多轮产业周期。在高管流动性极强的电子行业,长期主义反而成为一种竞争力。

方法提炼:穿越周期的能力模型

基于对行业规律和典型案例的分析,我总结出电子行业董秘穿越周期的三项核心能力:技术底层的持续学习能力,确保在技术迭代中保持专业判断力;周期拐点的预判能力,在库存、价格、创新周期中提前布局投资者沟通策略;合规边界的精准把控能力,在信披密度高、容错率低的约束下守住红线同时实现有效沟通。

电子行业董秘,既是技术与资本之间的翻译官,也是周期波动与合规风险之间的缓冲垫。这个角色的价值,不在于会说多少漂亮话,而在于能在技术真相、资本预期、合规边界的三重约束下,找到那条狭窄而安全的路。