在编教师违规经营培训机构:81万违法所得追缴困局与制度破局路径

教育系统内部人员违规经商的现象,并非个案。近日苏北某县中学美术教师熊某某被曝长期经营培训机构,非法获利81万余元,教育局虽已下达处分决定,但追缴工作陷入僵局——当事人仅上缴1万余元,剩余金额迟迟未能执行到位。此案例折射出事业单位人员监管体系的深层漏洞。

时间线回溯:从合作到决裂的完整脉络

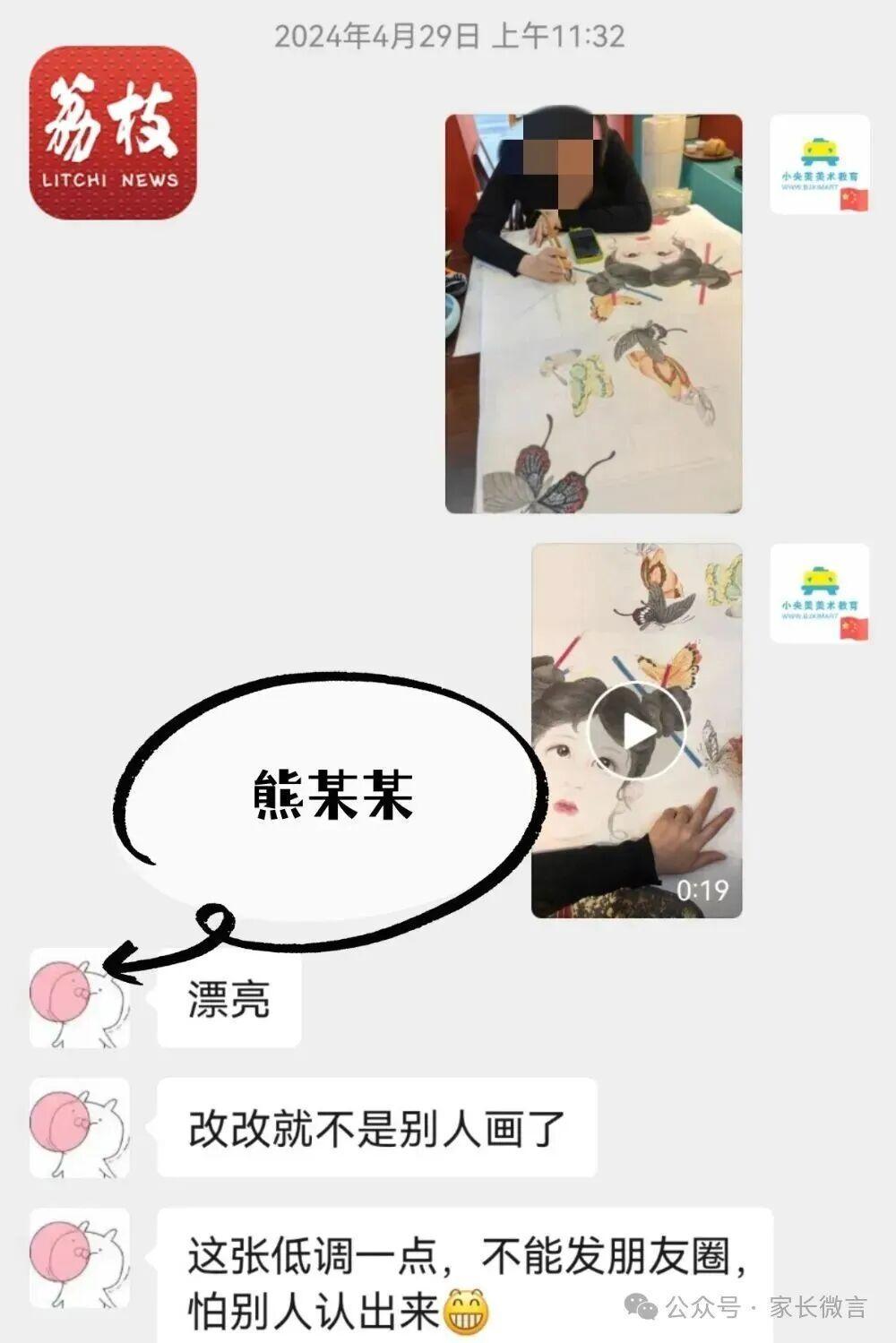

2019年,熊某某与王女士达成合作意向。王女士放弃幼儿园工作全职负责“小央美美术教育”机构运营,约定除股东分红外另获月薪。合作期间相安无事,直至2024年10月王女士提出结算多年工资,双方矛盾骤然升级。冲突焦点集中在三处:熊某某私下向家长散布王女士贪污谣言;另起炉灶开设同名机构并将原店师资生源整体转移;2016至2021年借调教育局期间擅自篡改教职工书画作品署名用于商业展示。

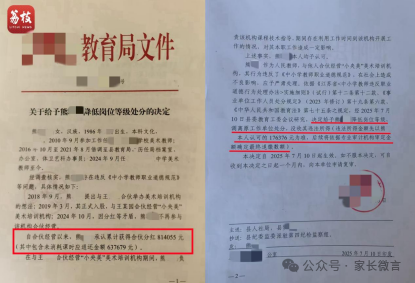

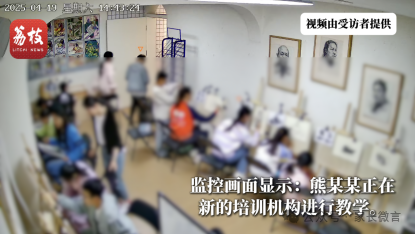

2025年2月,王女士向县教育局实名举报。经专项调查确认,熊某某累计获取合伙分红81万余元(含未消耗课时应退金额637679元)。教育局依据《中小学教师职业道德规范》作出降低岗位等级、调离原单位、没收违法所得的处分决定。然而执行层面遭遇重大障碍:当事人拒绝配合第三方审计,导致违法所得最终金额无法确定;每月仅缴纳微额款项象征性应付;利用亲属身份注册营业执照规避监管的同时继续实际控制门店经营。

制度剖析:违法成本与执法效能的结构性失衡

江苏省《中小学教师违反职业道德行为处理办法》实施细则第十二条明确界定:组织、参与有偿补课及校外培训机构经营,情节较重者降低岗位等级或撤职,情节严重者开除。熊某某行为显然已超出“较重”范畴,却仅获降级处分,震慑效果存疑。

更深层的问题在于执行机制缺陷。教育局缺乏财产查实权限,面对当事人“哭穷”式抵制无有效制约手段;现行规定禁止直接从工资扣缴,导致惩戒措施悬空;法律介入虽已启动但周期漫长,期间当事人仍有充足时间转移隐匿资产。从2024年7月至今近一年时间,仅追回1万余元,执行效率与违法规模严重背离。

路径探索:强化监管闭环的系统性建议

破解此类困境需要制度层面的协同改进。首先应建立教育系统与市场监管、税务部门的联动机制,实现违规经营信息的实时共享与联合惩戒;其次在处分决定书中同步冻结当事人银行账户,限制高消费行为,压缩转移资产空间;再次对于拒不配合调查者,可参照“拒执罪”追究刑责,大幅提高违法成本;最后需完善举报人保护机制与奖励制度,激励内部知情人揭露问题。

此案的处理结果将成为检验教师职业行为监管实效的试金石。公众期待的不是纸面处分而是实质执行,唯有让违规者真正付出代价,方能形成有效震慑。