净利润环比滑坡13%背后:拆解新易盛光模块业务的三个核心矛盾

从业这些年,我见过太多科技股的高光与落寞。但当新易盛(300502.SZ)一季报数据摆在面前时,我意识到这可能是一个值得深入复盘的经典案例。

现象:业绩公布次日市值蒸发700亿

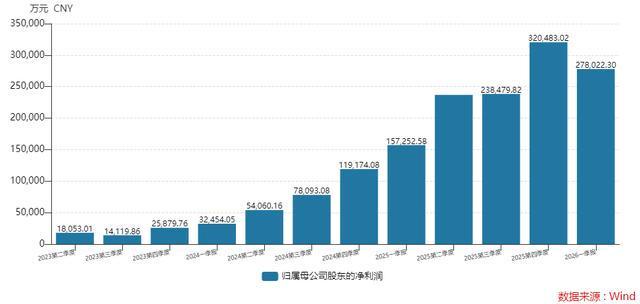

4月23日晚,新易盛同步披露2025年年报与2026年一季报。2025年全年营收248.42亿元,归母净利润95.32亿元,同比增长235.89%。表面看数据炸裂,但市场更关注的一季报却藏有隐忧:归母净利润27.80亿元,环比下滑13.25%。次日股价大跌11.67%,市值一天缩水约700亿元。

这一幕让我回想起2021年某芯片公司业绩暴雷时的场景——资金蜂拥出逃,板块集体承压。天孚通信跌7.49%,中际旭创跌1.12%,整个光模块板块被拖下水。

矛盾一:汇兑损失吞噬利润

仔细拆解一季报,我发现了一个关键变量:财务费用暴增。一季度财务费用5.22亿元,去年同期为-3308.57万元,差额超过5.5亿元。境外市场贡献了96.16%的营收(2025年境外营收238.88亿元),美元结算规模庞大,汇率波动直接冲击利润表。

这不是个案。中际旭创同样面临类似问题。但新易盛的下滑幅度明显更大,说明其在汇率对冲或成本控制上存在短板。

矛盾二:现金流与备货的博弈

更值得警惕的是经营现金流的变化。去年四季度经营现金流净额30.64亿元,今年一季度骤降至6.84亿元,环比降幅77.67%。与此同时,预付款项从1695.87万元飙升至6.82亿元,存货从72.34亿元增至90.26亿元。

仅预付款和存货两项就新增占用24.57亿元资金,与现金流下降额度基本吻合。这说明公司在激进备货——为即将到来的1.6T产品放量囤积原材料。泰国工厂二期2025年初投产,产能利用率从不足90%提升至93.53%,扩产冲动明显。

矛盾三:毛利率逆势上升

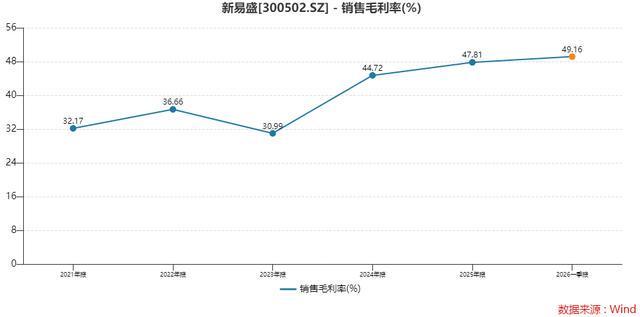

但矛盾的是,盈利能力并未恶化。一季度销售毛利率49.16%,较去年四季度的48.91%仍在上升,较2024年全年高出3.09个百分点。这意味着利润下滑更多来自费用端和存货策略,而非产品竞争力下降。

中际旭创一季度毛利率46.06%,同比增加约4个百分点,两家龙头的定价权依然稳固。

关键节点:1.6T产品能否接棒

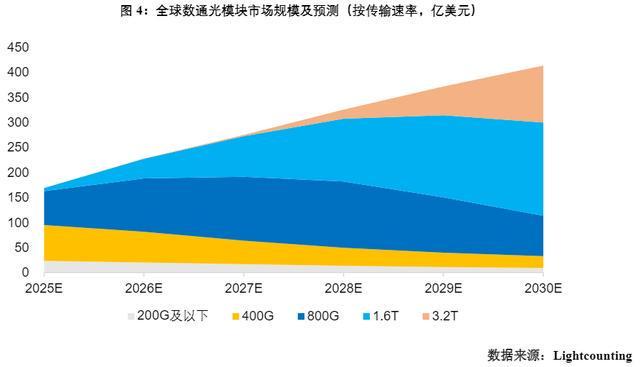

判断新易盛能否重回增长轨道,核心看1.6T光模块的放量节奏。公司是全球首批量产1.6T产品的厂商之一,已通过英伟达等大客户认证。市场信息显示,部分产品价格从1200美元上涨至2000美元以上,毛利率有望进一步提升。

2026年800G和1.6T光模块合计规模预计146亿美元,占整体数通光模块市场的64%。需求端,云厂商资本开支持续膨胀:微软、亚马逊、Meta、谷歌2025年数据中心投资合计超3600亿美元,2026年预计增至5708亿美元。

判断:调整还是趋势终结

机构与北向资金出现分歧。宽基ETF被动减持,但北向资金近两个季度持续加仓(今年一季度增持1624.76万股,持股比例达5.65%)。技术面上,股价跌破10日均线但仍站稳20日均线,中期趋势未破。

我的判断是:这是获利盘消化叠加低预期财报的短期调整,而非行业逻辑的根本逆转。但风险在于,新易盛增长高度依赖北美云厂商,一旦订单放缓或出货不及预期,调整幅度可能超出预期。